多缐稅務制(TOSI Tax on Split Income)

在加拿大生活,如何合法地避稅,是一個極富挑戰性的問題。這裏賦稅種類多,一旦收入增加或者累積的財富要轉讓時,便要為高邊際稅率傷腦筋。我們现在做一個比較深層的探討,去了解為何個人入息稅率會這麼高?我們又如何可以減少税賦?

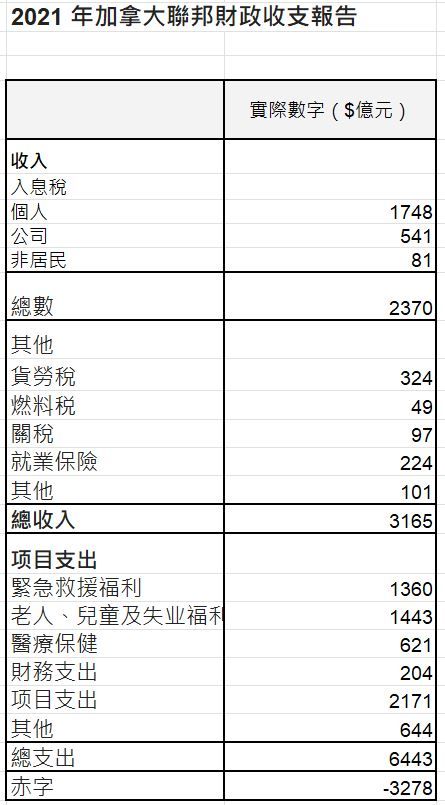

首先看政府如何釐訂收入?以2021公佈數據來看,在3,160億的總進帳中,入息稅佔總額的四分三,而其中又以個人入息稅佔大部分,其次是貨勞稅,佔聯邦收入的10%。

如何管控收入與支出,是政府重要的課題。加拿大既然是一個福利國家,讓富人多付稅,似乎是必然的途徑,也符合全球性的稅務政策趨向,即用低公司稅率去吸引環球企業,以達到增加就業、發展經濟的目標。由菲莎機構(Fraser Institute)發表的一份硏究指出,在加拿大遞進式課稅率底下,61%的入息稅,是由最高收入的20%的納稅人承擔的。反之,最低收入的20%纳稅人,賦稅只佔0.8%。

由於個人稅負擔沈重,我們必須要處理好入息稅法中的家庭收入拆分問題,避免陷入一些誤區。在2018年,当时的財長莫奈推動了備受非議的多缐稅制(TOSI Tax on Split Income)改革,又對中小企業的五十萬元低稅率動刀,對擁有財富的加拿大人,進行了一次巔覆性的稅務政策改變。幾年下來,這些法規的運作,已經成型。我們對家庭收入拆分的認知,也必須與時並進。

所謂拆分收入,是在家庭中,把高邊際稅率成員的收入,轉移放在其他成員身上。以安省的最高邊際稅率54%來計算,每一位家庭成員,若是沒有其他收入,每年可以為這高邊際稅率收入者減少約4萬元稅款。這對投資丶或其個人及家族式的私人企業,無異是一個極吸引的減稅工具。正因為如此,稅法中便加入了幾項特別規定去防範收入拆分。所以,夫婦不能隨意轉移投資資產,以達到拆分目的,因為轉移資產時,雖然不用付增值稅,但其後一些收入與資產增長,交稅時都應放回原本的一方去申報。若想把資產轉移到孩子名下,讓他們去付稅,那首先要付擔的是資產增值稅。孩子未滿18歳的話,所有收入仍然會由原本轉移資產的一方去承擔。

上面這些稅務規定,限制了讓夫妻與未成年子女去拆分投資收入,稱之為歸源條例(Attribution rules)。在2000年,加拿大頒佈了多缐稅務(TOSI Tax on Split Income),防止讓18歲以下的家庭成員,用直接或經由家庭基金。發放私人公司股息用作收入拆分,否則便要用最高邊際稅率來計算稅款。這議案在當時備受質疑,加拿大为跟美國等西方國家的稅法接軌,將稅務策劃局限在18歳及以上的孩子身上。我們也把這稅規稱為孩童稅務(Kiddie Tax)。

2018年,聯邦政府為了杜绝日漸增多的家庭拆分課稅方式,對多線稅務來了一個大幅度的改革,目的是讓高邊際稅率的賦稅制度,更完善地去發揮它的功用。在這懲罰性的條例底下,它涵蓋了服務收費(Service income)及專業服務公司(professional corporation)的股息及增長收益,也針對了由其他家庭成員公司賺取的收入,目的是讓其繳交最高的邊際稅率。更甚者,在計算多線稅時,一般來說可以應用到的稅務抵銷項目,如股息優惠、資產虧損等等,都被禁止使用。

對加拿大来言,多缐稅務制,原則上涵盖所有的非上市公司,也包括獨資、合股生意、合股租金生意。赚取的收入包括股息、資產增值、利息,或經由家庭基金派出的收入。而且不止包括在加拿大營運的公司,海外的私人企業也一倂列入,以免私人企業把公司營運移往海外。

在處理家庭收入拆分的時候,既然有這麼多的懲罰性稅制,我們如何避免這許多的誤區呢?

1. 在計劃與配偶及18歲以下子女分配收入時,要避開歸源條例。投資的話,來源要確保可以追溯為他們本身的資金。高收入者也不應該用免費或低利息方法借款與公司,避免陷入公司歸源條例(Corporation attribution)。

2. 兄弟、父母、祖父母的收入拆分,必须處理好股份分配问题。因為要避開多缐稅,股息收入,必須來自「豁免股」(Exempt shares)。一般情况下,必須有10%以上有投票權。成年人子女的收入拆分,追溯股份來源更為重要,必須有可追溯到的自身資金或勞務力投入。

3. 公司營運收入,必須有10%以上不屬於服務收入,也不能有10%或以上的收入由其他家族的生意而來。

4. 家族生意可以由成員承擔工作。假若平均每星期有20小時的工作活動,便可分取合理回報。

5. 65歲以上的夫婦,可適度地享受多缐稅的豁免。

(本文作者:特许会计师王俞帼英)